MENU

ÅRSRAPPORT 2018

Formandens beretning

33,7 mia. kr. i nyudstedelser og et samlet engagement tæt på 100 mia. kr. endte året i EKF på. Det er den største efterspørgsel på eksportfinansiering i hele EKF’s knap 100-årige historie. Med 618 millioner kr. blev det samtidig det bedste resultat nogensinde. De penge skal bruges på at finansiere endnu mere dansk eksport fremover.

EKF er Danmarks Eksportkredit

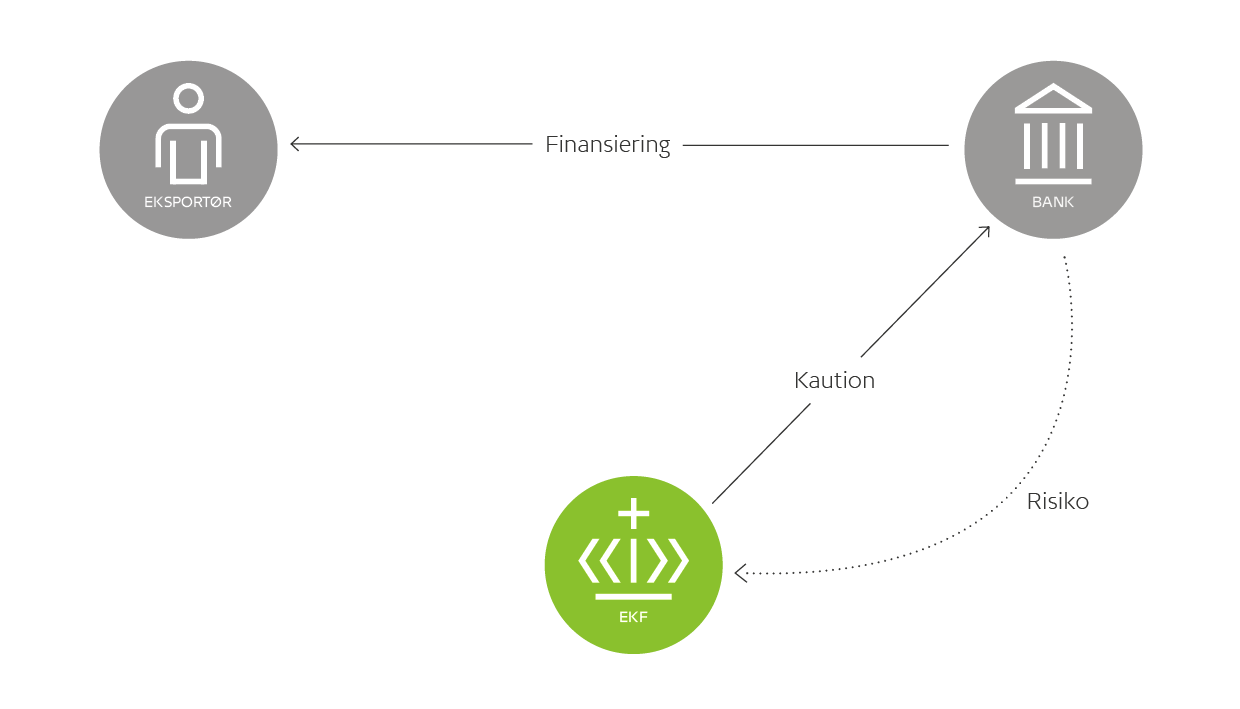

Lige siden 1922 har EKF’s formål været at understøtte dansk eksport og internationalisering samt skabe vækst og arbejdspladser i Danmark. EKF gør det muligt for danske virksomheder at realisere deres eksportdrømme ved at yde garantier, kautioner og lån, der kan finansiere deres forretninger og sikre dem mod kommercielle og politiske risici på eksportmarkederne.

Årsregnskab

Store garantier til projekter

2018

– et rekordår

33,7 mia. kr. i nyudstedelser og et samlet engagement tæt på 90 mia. kr. endte året i EKF på. Det er den største efterspørgsel efter eksportfinansiering i hele EKF’s knap 100-årige historie. Med 618 millioner kr. blev det samtidig det bedste resultat nogensinde. De penge skal bruges på at finansiere endnu mere dansk eksport.

Porteføljen tæller alt fra kautioner på få millioner til mindre produktionsvirksomheder med behov for at udvide produktionsfaciliteterne i Danmark til at sikre udenlandske virksomheder lån eller kreditter for flere hundrede millioner til køb af udstyr i Danmark.

2018 gør sig især bemærket ved rekordstore finansieringsgarantier til meget store infrastruktur- og energiprojekter i udlandet. Men otte ud af ti af EKF’s kunder findes blandt de små og mellemstore virksomheder, og EKF har en særlig rolle at spille i forhold til SMV’erne. For det er typisk de mindre og yngre virksomheder, der har sværest ved at få finansieret deres internationale vækstambitioner, og det er ofte dem, der bliver hårdest ramt, når noget går galt på eksportmarkederne. Når valutakriser opstår, når der indføres sanktioner, eller når kunder i udlandet ikke kan eller vil betale.

EKF’s arbejde er efterspørgselsdrevet, og langt de største nyudstedelser var inden for vedvarende energi. Blandt de største var Hornsea i Storbritannien - verdens hidtil største vindmøllepark. Her bidrog EKF med garantier for 6,7 mia. kr. Det store engagement på vind afspejler det faktum, at Danmark er globalt førende på vindteknologi. Det er også et resultat af EKF’s nye strategi "Vækst med omtanke". Et af pejlemærkerne i strategien er, at EKF skal bidrage til at fastholde den danske styrkeposition på vind og understøtte eksport af grønne løsninger.

I 2018 var EKF således med til sikre omsætning i Danmark for mere end 33 mia. kr. og bidrog til at skabe og fastholde omkring 14.600 arbejdspladser her i landet. Hertil kommer de mange afledte effekter af eksporten. Men EKF skaber også samfundsnytte ved at betale udbytte til vores ejer – den danske stat. Der vil blive udbetalt 140 millioner kroner i udbytte af årets resultat.

Selv om årets overskud er rekordstort, er det forholdsmæssigt ikke på højde med væksten i nyudstedelserne. Det skyldes flere faktorer. En af dem er, at de internationale kapitalmarkeder har rigelig likviditet, og det presser præmierne på lån og garantier ned. En anden er, at EKF øger sine hensættelser til tab, når risikoen på lande og projekter stiger. Af den grund har vi hensat et trecifret millionbeløb i 2018, og det påvirker resultatet.

2018 har været et særdeles turbulent år for verdenshandlen med handelskrig, Brexit-forhandlinger, valutakriser i Tyrkiet og Argentina og skærpede amerikanske sanktioner mod Rusland og Iran. 2019 tegner til at blive mindst lige så stormfuldt. Derfor forventer vi, at der fortsat vil være stor efterspørgsel efter EKF’s risikoafdækning i det kommende år – selvom udstedelserne næppe når rekordniveauet fra 2018.

Blandt årets andre gode nyheder er Kirstine Damkjær, der i oktober sagde ja til at blive EKF’s nye direktør. Hun har gennem de sidste 18 år bestredet en række lederstillinger i udlandet for Verdensbanken og i IFC – International Finance Cooperation. Vi ser frem til, at hun vil stille sin store viden om international finansiering til rådighed for danske eksportvirksomheder.

Christian Frigast

Bestyrelsesformand

EKF har en særlig rolle at spille i forhold til SMV’erne. For det er typisk de mindre og yngre virksomheder, der har sværest ved at få finansieret deres internationale vækstambitioner, og det er oftest dem, der bliver hårdest ramt, når noget går galt på eksportmarkederne.

CHRISTIAN FRIGAST

Bestyrelsesformand i EKF

EKF er

Danmarks

Eksportkredit

Lige siden 1922 har EKF’s formål været at understøtte dansk eksport og internationalisering samt skabe vækst og arbejdspladser i Danmark. EKF gør det muligt for danske virksomheder at realisere deres eksportdrømme ved at yde garantier, kautioner og lån, der kan finansiere deres forretninger og sikre dem mod kommercielle og politiske risici på eksportmarkederne.

Når EKF dækker risici, får virksomhederne og deres udenlandske kunder bedre muligheder for at finansiere deres forretninger i banken på konkurrencedygtige vilkår. Derved har danske virksomheder lettere ved at sælge deres varer på kredit, hvilket ofte er afgørende for at få en kontrakt. En garanti, en kaution eller et lån kan derfor være udslagsgivende for, om en virksomhed kan vinde eller fastholde ordrer. I 2018 var vi med til at skabe og fastholde 14.600 danske arbejdspladser.

Som de eneste i Danmark tilbyder vi at dække ekstraordinære risici ved eksport, som det private marked ikke kan eller vil dække. Vi har et langsigtet perspektiv og den risikovillighed, der er nødvendig i lande og på markeder, hvor den politiske og forretningsmæssige situation kan være usikker.

I 2018 var vi med til at skabe og fastholde 14.600 danske arbejdspladser.

EKF er en væsentlig finansiel samarbejdspartner, når danske virksomheder ønsker:

-

at sælge mere

EKF kan tilbyde finansiering til danske virksomheders udenlandske kunder. Det øger salget og styrker den internationale konkurrenceevne blandt danske eksportører. Det foregår, ved at EKF stiller en garanti for forretningen til en bank. Dermed overtager vi størstedelen af risikoen på finansieringen på eksportørens kunde. EKF kan også give eksportlån direkte til en udenlandsk køber eller et projekt. Det sker typisk ved større projekter. -

at finansiere deres virksomhed

EKF kan give eksportører og underleverandører til eksportører plads til flere kunder og større ordrer ved at forbedre deres likviditet. Det sker, ved at EKF stiller kaution til banken for virksomhedernes drifts- og anlægskreditter. -

at beskytte deres eksport

EKF kan tage risikoen, når danske virksomheder handler med udlandet. Det giver dem sikkerhed for, at de får deres betalinger. Hvis noget går galt, betaler EKF erstatning.

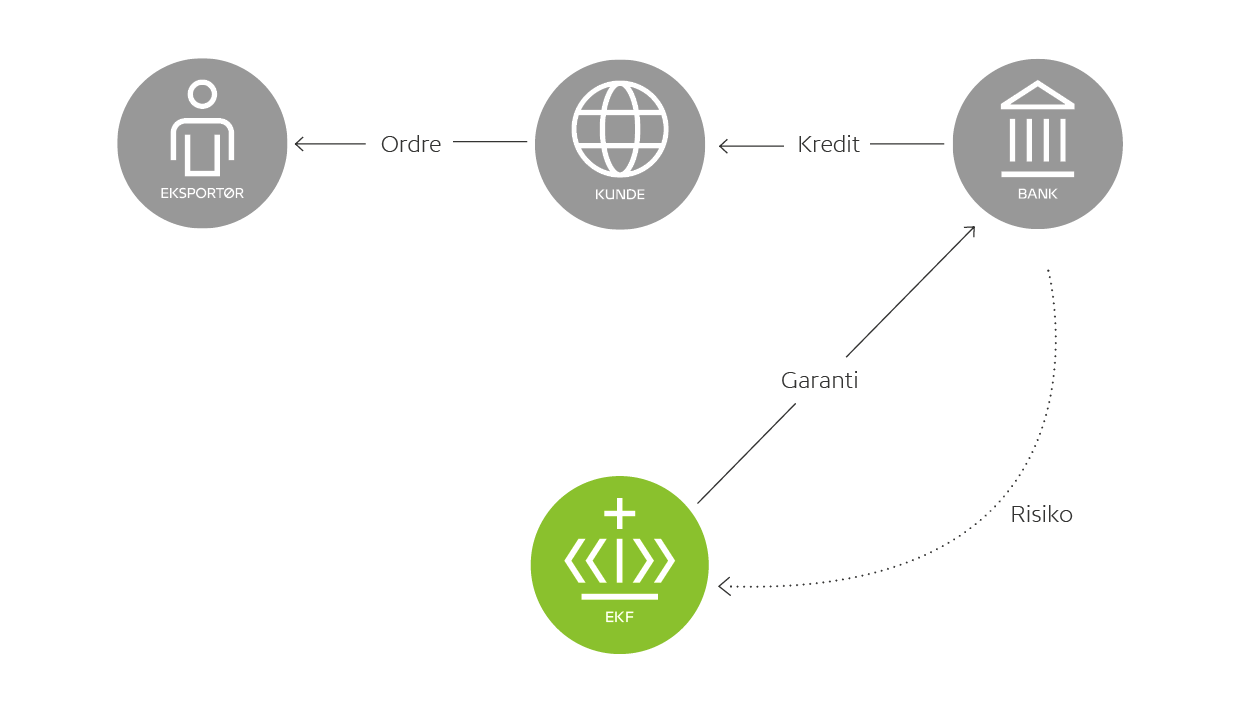

Sådan foregår EKF's garantier

EKF stiller garanti for finansieringen til eksportørens udenlandske kunde, så eksportøren kan få flere og større ordrer og derved sælge mere.

EKF stiller garanti for finansieringen til eksportørens udenlandske kunde, så eksportøren kan få flere og større ordrer og derved sælge mere.

En af de måder, EKF understøtter danske virksomheder på, er ved at stille garanti for finansieringen til deres udenlandske kunder. Det giver virksomhederne plads til flere og større ordrer og derved mulighed for at sælge mere.

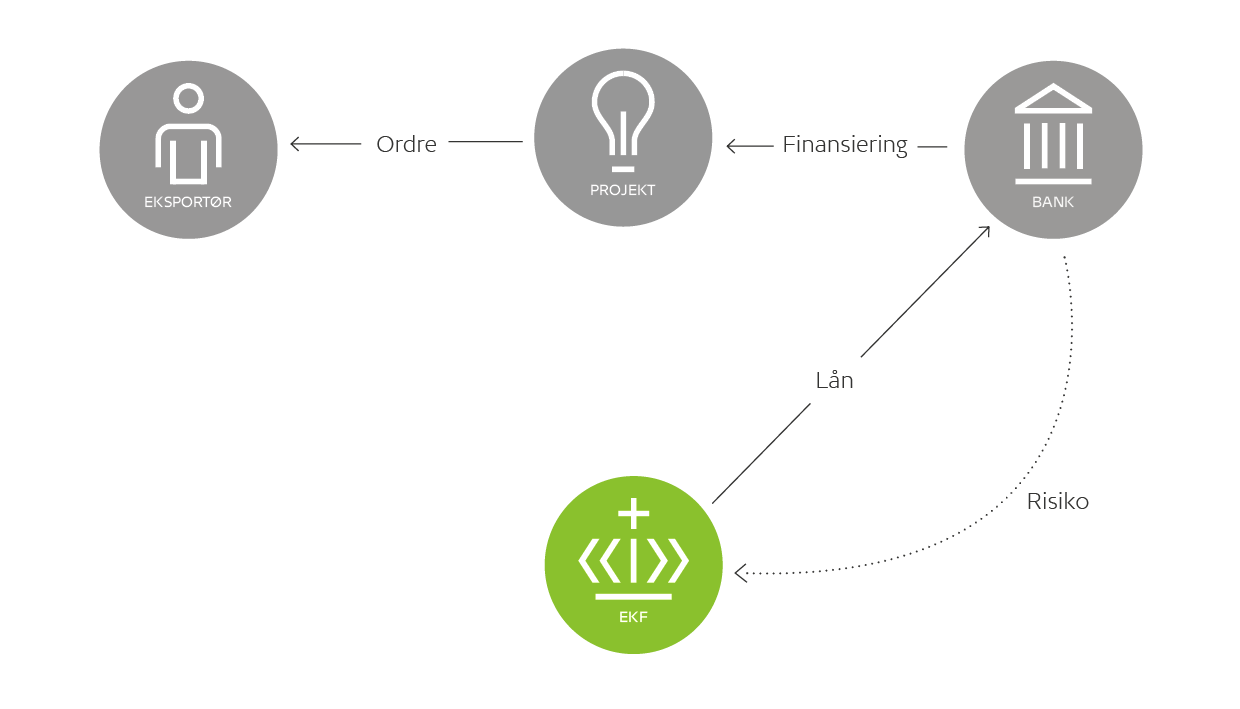

Sådan foregår EKF's Eksportlån

EKF kan også understøtte dansk eksport ved at yde attraktive lån til projekter, der har behov for store lån med lang løbetid. For eksempel vindmølleparker og cementfabrikker. Når EKF låner penge ud til projektet, har projektet penge til at placere ordrer hos danske virksomheder, og det giver vækst og arbejdspladser i Danmark.

Ejet og garanteret af den danske stat

EKF er en selvstændig offentlig virksomhed. EKF er ejet og garanteret af den danske stat og hører under Erhvervsministeriet, men ledes af en selvstændig bestyrelse med udgangspunkt i lov om EKF Danmarks Eksportkredit.

I marts 2017 blev det besluttet, at EKF skal betale udbytte til vores ejer. EKF udlodder således årligt halvdelen af sit overskud, dog højst 140 mio. kr., til staten. Beløbet bliver fra og med regnskabsåret 2020 sat ned til højst 100 mio. kr. om året. Herudover udloddes et engangsbeløb på 500 mio. kr. for regnskabsåret 2019.

For regnskabsåret 2017 udloddede vi 140 mio. kr. til staten, og der er tilsvarende foreslået udbytte for 140 mio. kr. for regnskabsåret 2018.

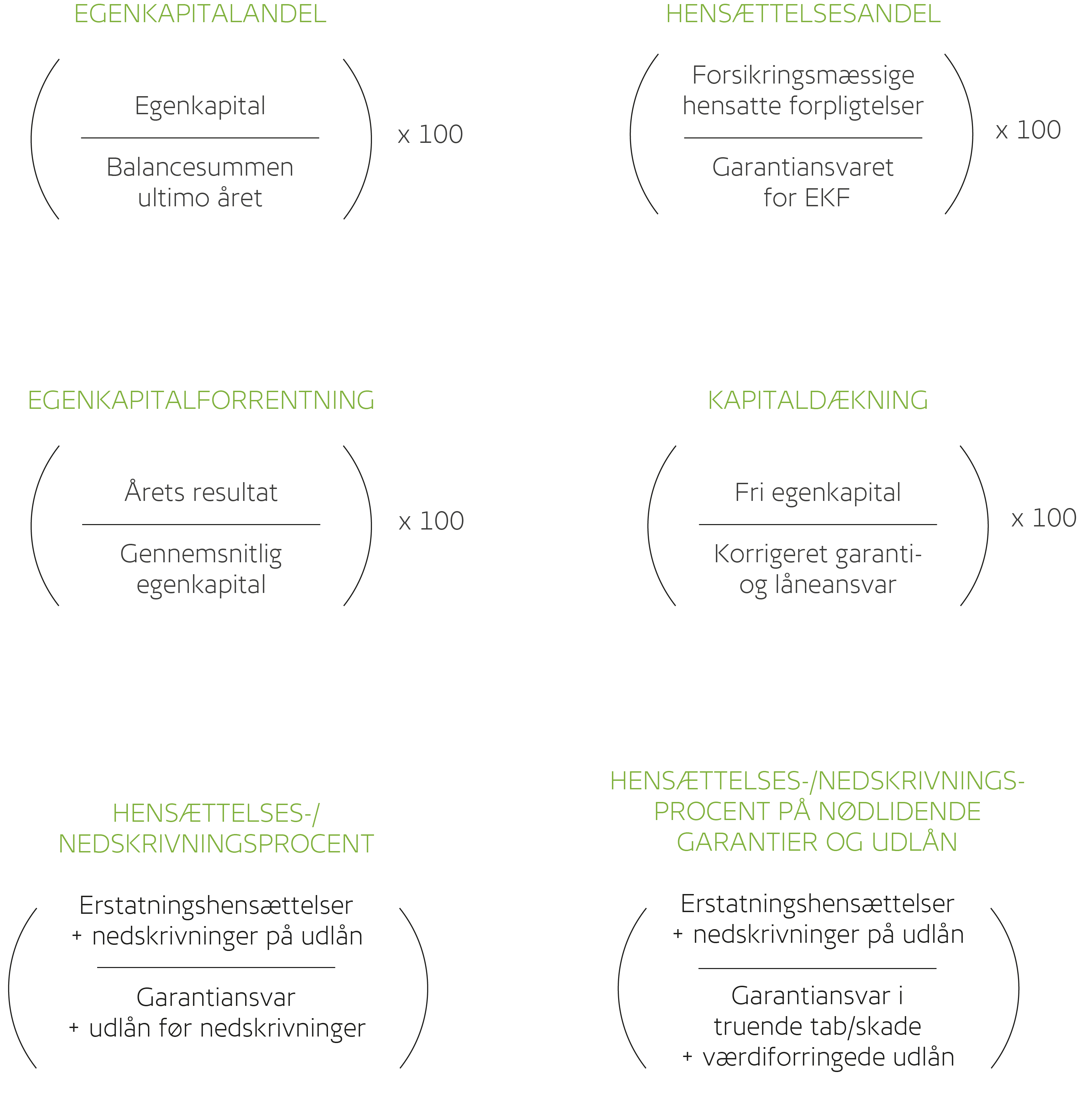

EKF’s egenkapital og hensættelser skal udgøre et forsvarligt grundlag for forpligtelserne og de fremadrettede aktiviteter. Den sætter rammerne for EKF’s aktivitetsniveau. Egenkapitalen skal ifølge de nuværende regler udgøre minimum 5 pct. af vores garantiforpligtelser og udlån. Se endvidere afsnittet om anvendt regnskabspraksis.

§ 1. EKF Danmarks Eksportkredit har til formål at fremme danske virksomheders muligheder for eksport og internationalisering, deltagelse i den globale værdikæde og opdyrkelse af nye markeder gennem international konkurrencedygtig finansiering og risikodækning.

Nøgletal for 2018

-

Årets resultat

-

618

-

mio. kr.

-

-

-

Portefølje

-

89.391

-

mio. kr.

-

-

-

Nyudstedelser

-

33.683

-

mio. kr.

-

-

-

Kunder

-

750

-

Årets resultat

Resultatet for 2018 blev et overskud på 618 mio. kr.

Årets resultat 2018

for egen regning","isSum":false,"y":566,"color":""},{"name":"Basisindtjening

udlånsvirksomhed","isSum":false,"y":291,"color":""},{"name":"Provisioner til og fra

genforsikringsselskaber","isSum":false,"y":60,"color":""},{"name":"Erstatningsomkostninger/

nedskrivninger på udlån","isSum":false,"y":-170,"color":"#9b9b9b"},{"name":"Administrationsomkostninger","isSum":false,"y":-195,"color":"#9b9b9b"},{"name":"Kursreguleringer

og finansielle poster","isSum":false,"y":66,"color":"#80b13d"},{"name":"Årets resultat 2018","isSum":true,"y":0,"color":"#5c8732"}],"_colorIndex":0}],"xAxis":{"categories":[],"title":{"style":{"color":"#636362","fontFamily":"Verdana, sans-serif","fontSize":12}},"labels":{"style":{"color":"#636362","fontFamily":"Verdana, sans-serif","fontSize":12},"rotation":-45,"format":"{value}"},"lineColor":"rgba(0, 0, 0, 0)","tickColor":"rgba(0, 0, 0, 0)","tickInterval":0},"yAxis":{"categories":[],"title":{"text":"Mio. kr.","style":{"color":"#636362","fontFamily":"Verdana, sans-serif","fontSize":12}},"opposite":false,"labels":{"style":{"color":"#636362","fontFamily":"Verdana, sans-serif","fontSize":12},"format":"{value}"},"lineColor":"#ddd","tickColor":"#ddd","tickInterval":100},"colors":["#80b13d","#e2e487","#9b9b9b","#a1c15d","#5c8732","#c4c5c5","#c9d887","#3f5f23","#636362","#e2e2e3"],"title":{"text":" ","align":"center","style":{"color":"#000","fontFamily":"Arial, sans-serif"}},"subtitle":{"align":"center","style":{"color":"#000","fontFamily":"Arial, sans-serif"}},"legend":{"enabled":false,"layout":"horizontal","align":"center","padding":10},"tooltip":{"enabled":false,"pointFormat":"{point.y}","valueSuffix":" Mio. kr.","shadow":false,"backgroundColor":"#ffffff","borderColor":"#ffffff"}}

Præmieindtægter for egen regning udgjorde 566 mio. for 2018. Heraf udgør indtjening fra nyudstedelser 411 mio. kr. efter garantihensættelser og afgivne genforsikringspræmier. I takt med at der afdrages på de bagvedliggende lån, som vi garanterer, har vi i 2018 kunnet indtægtsføre 362 mio. kr. i afløbsresultat på hensættelserne på garantier fra tidligere år. Førtidsindfrielser og refinansieringer af sager i 2018 har betydet en omkostning for EKF på 53 mio. kr. Reklassifikation af lande og debitorer udgjorde for 2018 en omkostning på 153 mio. kr. Omkostningen skyldes primært OECD’s nedklassificering af Tyrkiet fra landeklasse 4 til landeklasse 5, hvilket betød en forøgelse af EKF’s garantihensættelser på 143 mio. kr.

Basisindtjening for udlånsvirksomhed udgjorde 291 mio. kr. i 2018 mod 275 mio. kr. i 2017. Fremgangen skyldes bl.a. en stigning i prepayment fees i forbindelse med førtidsindfrielser på udlån.

Provisioner til og fra genforsikringsselskaber var netto en indtægt på 60 mio. kr. Indtægten kommer fra provision fra genforsikrere til EKF's administration på genforsikrede sager.

Skadesomfanget for 2018 har været højere end i 2017. Erstatningsomkostningerne for egen regning udgjorde 91 mio. kr., hvilket var 72 mio. kr. mere end i 2017. EKF har i 2018 opjusteret hensættelsen til tab med 130 mio. kr. efter genforsikring på en større forretning i Storbritannien. Herudover relaterer erstatningerne sig til en række nye mellemstore sager i udlandet, samt mindre tab på kautioner og andre produkter i forbindelse med små og mellemstore danske virksomheder, hvor det var nødvendigt at foretage nye eller forhøjede hensættelser. I 2018 har EKF nedjusteret hensættelserne til tab på en større forretning i Mexico. Endvidere indtægtsførte EKF den resterende andel af de hensættelser, der tidligere har været foretaget på en større forretning i Ukraine. Den forbedrede situation for de to forretninger har betydet, at EKF kunne indtægtsføre 260 mio. kr. netto. I 2018 blev der ikke konstateret objektiv indikation på værdiforringelse (oiv) på nye udlån i forhold til året før. På det ene lån i porteføljen, hvor der i 2018 var oiv., er der sket en mindre forringelse og dermed en øget nedskrivning på 52 mio. kr.

Administrationsomkostninger for 2018 udgjorde 195 mio. kr., hvilket er 16 mio. kr. mere end i 2017. Stigningen skyldes hovedsageligt en stigning i lønomkostninger, da der de seneste par år er opnormeret med flere nye stillinger i forbindelse med udvikling af den nye strategi, samt stigende aktivitet.

Finansielle poster beløb sig til en indtægt på 66 mio. kr. mod en omkostning på 51 mio. kr. i 2017.

Årets resultat for 2018 på 618 mio. kr. var på niveau med årets resultat for 2017. Dog er fordelingen på de enkelte regnskabsposter meget forskellig.

Årets resultat 2018 sammenholdt med årets resultat for 2017

nyudstedte garantier","isSum":false,"y":315,"color":"#a1c15d"},{"name":"Reklassifikation af

lande og debitorer","isSum":false,"y":-171,"color":"#9b9b9b"},{"name":"Øvrige ændringer

på garantier","isSum":false,"y":-128,"color":"#9b9b9b"},{"name":"Erstatningsomk. f.e.r.","isSum":false,"y":-72,"color":"#9b9b9b"},{"name":"Provisioner til og fra

genforsikringsselskaber","isSum":false,"y":38,"color":"#a1c15d"},{"name":"Basisindtjening

udlånsvirksomhed","isSum":false,"y":16,"color":"#a1c15d"},{"name":"Nedskrivninger på udlån","isSum":false,"y":-79,"color":"#9b9b9b"},{"name":"Administrationsomkostninger","isSum":false,"y":-16,"color":"#9b9b9b"},{"name":"Finansielle poster","isSum":false,"y":117,"color":"#a1c15d"},{"name":"Årets resultat 2018","isSum":true,"y":0,"color":"#5c8732"}],"_colorIndex":0}],"xAxis":{"categories":[],"title":{"style":{"color":"#636362","fontFamily":"Verdana, sans-serif","fontSize":12}},"labels":{"style":{"color":"#636362","fontFamily":"Verdana, sans-serif","fontSize":12},"rotation":-45,"format":"{value}"},"lineColor":"rgba(0, 0, 0, 0)","tickColor":"rgba(0, 0, 0, 0)","tickInterval":0},"yAxis":{"categories":[],"title":{"text":"Mio. kr.","style":{"color":"#636362","fontFamily":"Verdana, sans-serif","fontSize":12}},"opposite":false,"labels":{"style":{"color":"#636362","fontFamily":"Verdana, sans-serif","fontSize":12},"format":"{value}"},"lineColor":"#ddd","tickColor":"#ddd","tickInterval":100},"colors":["#80b13d","#e2e487","#9b9b9b","#a1c15d","#5c8732","#c4c5c5","#c9d887","#3f5f23","#636362","#e2e2e3"],"title":{"text":" ","align":"center","style":{"color":"#000","fontFamily":"Arial, sans-serif"}},"subtitle":{"align":"center","style":{"color":"#000","fontFamily":"Arial, sans-serif"}},"legend":{"enabled":false,"layout":"horizontal","align":"center","padding":10},"tooltip":{"enabled":false,"pointFormat":"{point.y}","valueSuffix":" Mio. kr.","shadow":false,"backgroundColor":"#ffffff","borderColor":"#ffffff"}}

Figuren viser forskellene imellem resultat for 2018 og resultat for 2017 pr. regnskabspost i resultatopgørelsen.

Regnskabsposten præmieindtægter for egen regning er i ovenstående figur opsplittet i tre kategorier: basisindtjening fra nyudstedte garantier, ændring i garantihensættelser som følge af reklassifikation af lande og debitorer samt øvrige ændringer på garantier. Øvrige ændringer på garantier består blandt andet af førtidsindfrielser, nedskrivninger på bruttopræmier samt øvrige ændringer i garantihensættelser.

Basisindtjening

Basisindtjeningen fra nyudstedelserne er forbedret med 315 mio. kr. i forhold til 2017. Som følge af det høje niveau for nyudstedelser i 2018 er bruttopræmierne markant større end i 2017. Nettoeffekten af bruttopræmier fratrukket de 80 pct., som EKF hensætter af præmien ved indregningen, er 316 mio. kr. større i 2018 end i 2017. Genforsikringsniveauet er tilsvarende højere i 2018 i forhold til 2017, og de afgivne genforsikringspræmier er ligeledes højere i 2018. Nettoeffekten af afgivne genforsikringspræmier fratrukket hensættelser er 41 mio. kr. højere i 2018 end i 2017.

Reklassifikation af lande og debitorer betød for 2018 en øget omkostning på 171 mio. kr. i forhold til 2017. Omkostningen skyldes primært OECD's nedklassificering af Tyrkiet fra landeklasse 4 til landeklasse 5, hvilket betød en forøgelse af EKF's garantihensættelser på 143 mio. kr.

Øvrige ændringer på garantier var højere i 2018, blandt andet som følge af nedskrivninger på tilgodehavende præmier efter IFRS9 med 54 mio. kr. i 2018 samt øvrige ændringer i garantier på 74 mio. kr., som fx. førtidsindfrielser mv.

Erstatningsomkostninger

Erstatningsomkostninger er 72 mio. kr. højere i 2018 i forhold til 2017. Det skyldes hovedsageligt, at behovet for at foretage nye eller forhøjede hensættelser på mellemstore sager har været større i 2018 end i 2017.

Nedskrivninger på udlån

I 2018 er der foretaget en forøgelse af nedskrivningen på det ene lån i porteføljen, hvor der er objektiv indikation på værdiforringelse (oiv).

Finansielle poster

Renteindtægter fra fordringer er højere i 2018 end i 2017. Diskontering af tilgodehavende præmier er en indtægt i 2018 som følge af store nyudstedelser på forretninger, hvor præmien betales over forretningens løbetid samt almindelig løbetidsforkortelse på porteføljen af tilgodehavende præmier. I 2017 var effekten fra diskontering af tilgodehavende præmier en omkostning som følge af førtidsindfrielser på forretninger, hvor præmien betales løbende samt et beskedent niveau af nyudstedelser på forretninger med løbende præmiebetaling.

I de finansielle poster for 2018 indgår en omkostning på 100 mio. kr., der relaterer sig til en ændring i et regnskabsmæssigt skøn af den rente, der indgår i diskontering af tilgodehavende præmier og gæld til reassurandører. Ændringen af det regnskabsmæssige skøn er beskrevet i noten om anvendt regnskabspraksis.

Driftsresultat

EKF’s samlede driftsresultat før administrationsomkostninger for 2018 udgjorde 747 mio. kr., heraf 535 mio. kr. fra forsikringsvirksomhed og 212 mio. kr. fra udlånsvirksomhed.

Det samlede driftsresultat efter administrationsomkostnigner for 2018 udgjorde 552 mio. kr., og for 2017 udgjorde driftsresultatet efter administrationsomkostninger 649 mio. kr.

Samlet driftsresultat før administrationsomkostninger

før administrationsomkostninger","data":[280,231,275,212],"_colorIndex":0},{"name":"Forsikringsteknisk resultat

før administrationsomkostninger","data":[375,269,553,535],"_colorIndex":1}],"xAxis":{"categories":["2015","2016","2017 ","2018"],"gridLineColor":"#ddd","gridLineWidth":0,"title":{"text":" ","style":{"color":"#636362","fontFamily":"Verdana, sans-serif","fontSize":12}},"labels":{"style":{"color":"#636362","fontFamily":"Verdana, sans-serif","fontSize":12},"format":"{value}"},"lineColor":"rgba(0, 0, 0, 0)","tickColor":"rgba(0, 0, 0, 0)","tickInterval":0},"yAxis":{"categories":[""],"gridLineColor":"#ffffff","gridLineWidth":1,"title":{"text":"Mio. kr.","style":{"color":"#636362","fontFamily":"Verdana, sans-serif","fontSize":12}},"opposite":false,"labels":{"style":{"color":"#636362","fontFamily":"Verdana, sans-serif","fontSize":12},"format":"{value:,.0f}"},"lineColor":"rgba(0, 0, 0, 0)","lineWidth":0,"tickColor":"rgba(0, 0, 0, 0)","tickInterval":200},"colors":["#80b13d","#e2e487","#9b9b9b","#a1c15d","#5c8732","#c4c5c5","#c9d887","#3f5f23","#636362","#e2e2e3"],"title":{"text":" ","align":"center","style":{"color":"#636362","fontFamily":"Verdana, sans-serif"}},"subtitle":{"align":"center","style":{"color":"#636362","fontFamily":"Verdana, sans-serif"}},"legend":{"enabled":true,"layout":"vertical","align":"right","verticalAlign":"middle","itemMarginTop":30,"padding":20,"itemStyle":{"color":"#636362","fontWeight":"normal","fontFamily":"Verdana, sans-serif","fontSize":12}},"tooltip":{"enabled":false,"shared":false,"pointFormat":"{point.y}","valueSuffix":" mio. kr.","shadow":false,"backgroundColor":"#ffffff","borderColor":"#ffffff"}}

Driftsresultat jf. ovenstående figur er årets resultat før administrationsomkostninger og finansielle poster.

Portefølje

EKF's samlede portefølje udgjorde 89,4 mia. kr. i 2018. Den består af EKF's garantiansvar, genforsikret ansvar, udlån og udstedte tilbud.

EKF's garantiansvar efter genforsikring lød på 54,5 mia. kr., og udlånene på 11,3 mia. kr. før nedskrivninger. Det vil sige i alt 65,8 mia. kr.

Garantiansvar og udlån fordelt på brancher

EKF’s største forretningsområde er vind. Hvis vi ser på fordelingen af EKF’s garantiansvar og udlån, fylder vindforretninger 46,9 mia. kr., hvilket er mere end 70 pct. af det samlede garantiansvar og udlån.

Udvikling i garantier, kautioner og udlån fratrukket genforsikring

31.12.2017","isSum":false,"y":50.9,"color":"#5c8732"},{"name":"Afdrag og afløb på garantier og lån","isSum":false,"y":-6.9,"color":"#9b9b9b"},{"name":"Førtidsindfrielser","isSum":false,"y":-3.7,"color":"#9b9b9b"},{"name":"Netto genforsikring","isSum":false,"y":-6.6,"color":"#9b9b9b"},{"name":"Valutaeffekt","isSum":false,"y":0.5,"color":"#9b9b9b"},{"name":"Øvrige ændringer","isSum":false,"y":0.3,"color":"#a1c15d"},{"name":"Nye lån","isSum":false,"y":1.3,"color":"#a1c15d"},{"name":"Nye Projektfinansieringsgarantier","isSum":false,"y":20,"color":"#a1c15d"},{"name":"Nye Køberkreditgarantier","isSum":false,"y":8.2,"color":"#a1c15d"},{"name":"Øvrige nye garantier","isSum":false,"y":1.8,"color":"#a1c15d"},{"name":"Garantier, kautioner og lån

31.12.2018","isSum":true,"y":0,"color":"#5c8732"}],"_colorIndex":0}],"xAxis":{"categories":[],"title":{"style":{"color":"#636362","fontFamily":"Verdana, sans-serif","fontSize":12}},"labels":{"style":{"color":"#636362","fontFamily":"Verdana, sans-serif","fontSize":12},"rotation":-45,"format":"{value}"},"lineColor":"rgba(0, 0, 0, 0)","tickColor":"rgba(0, 0, 0, 0)","tickInterval":1},"yAxis":{"categories":[],"title":{"text":"Mia. kr.","style":{"color":"#636362","fontFamily":"Verdana, sans-serif","fontSize":12}},"opposite":false,"labels":{"style":{"color":"#636362","fontFamily":"Verdana, sans-serif","fontSize":12},"format":"{value}"},"lineColor":"#ddd","tickColor":"#ddd","tickInterval":10},"colors":["#80b13d","#e2e487","#9b9b9b","#a1c15d","#5c8732","#c4c5c5","#c9d887","#3f5f23","#636362","#e2e2e3"],"title":{"text":" ","align":"center","style":{"color":"#000","fontFamily":"Verdana, sans-serif"}},"subtitle":{"align":"center","style":{"color":"#000","fontFamily":"Verdana, sans-serif"}},"legend":{"enabled":false,"layout":"horizontal","align":"center","padding":10},"tooltip":{"enabled":true,"pointFormat":"{point.y}","valueSuffix":" Mia. kr.","shadow":false,"backgroundColor":"#ffffff","borderColor":"#ffffff"}}

EKF’s garantiansvar er steget med 14,6 mia. kr. i forhold til 2017. Stigningen skyldes store nyudstedelser i 2018, som også er væsentlig højere end afdrag, afløb og førtidsindfrielser på den eksisterende portefølje.

Nye lån afspejler den del af lånet, som er trukket, og ikke den samlede nyudstedelse på udlån i 2018.

Garantiansvar og udlån fordelt på regioner

inklusive Tyrkiet","Asien og Oceanien","Nord- og Sydamerika","Afrika","Østeuropa"],"gridLineColor":"#ddd","gridLineWidth":0,"title":{"text":" ","style":{"color":"#636362","fontFamily":"Verdana, sans-serif","fontSize":12}},"labels":{"style":{"color":"#636362","fontFamily":"Verdana, sans-serif","fontSize":12},"format":"{value}"},"lineColor":"rgba(0, 0, 0, 0)","tickColor":"rgba(0, 0, 0, 0)","tickInterval":0},"yAxis":{"categories":[],"gridLineColor":"#ddd","gridLineWidth":1,"title":{"text":"Mia. kr.","style":{"color":"#636362","fontFamily":"Verdana, sans-serif","fontSize":12}},"opposite":false,"labels":{"style":{"color":"#636362","fontFamily":"Verdana, sans-serif","fontSize":12},"format":"{value}"},"lineColor":"rgba(0, 0, 0, 0)","tickColor":"rgba(0, 0, 0, 0)","tickInterval":5},"colors":["#80b13d","#e2e487","#9b9b9b","#a1c15d","#5c8732","#c4c5c5","#c9d887","#3f5f23","#636362","#e2e2e3"],"title":{"text":" ","align":"center","style":{"color":"#636362","fontFamily":"Verdana, sans-serif"}},"subtitle":{"align":"center","style":{"color":"#636362","fontFamily":"Verdana, sans-serif"}},"legend":{"enabled":true,"layout":"vertical","align":"right","verticalAlign":"middle","itemMarginTop":20,"padding":50,"itemStyle":{"color":"#636362","fontWeight":"normal","fontFamily":"Verdana, sans-serif","fontSize":12}},"tooltip":{"enabled":true,"shared":false,"pointFormat":"{series.name}: {point.y}","valueSuffix":"Mia. kr.","shadow":true,"backgroundColor":"#ffffff","style":{"fontSize":12},"borderColor":"#ffffff"}}

Vesteuropa er steget markant i 2018. Stigningen skyldes blandt andet, at årets største forretning på 6,7 mia. kr. var i Storbritannien. I øvrigt har der også været en del nyudstedelser i Sverige og Danmark , men også i andre dele af verden, – fx i Argentina. Mellemøsten inklusive Tyrkiet er også steget i 2018. Stigningen skyldes primært, at der har været en del nyudstedelser i Tyrkiet.

Nyudstedelser

EKF udstedte garantier, kautioner og lån for 33,7 mia. kr. i 2018. Størstedelen af nyudstedelserne gik til vindforretninger, men 2018 bød også på store finansieringsgarantier til infrastrukturprojekter.

Nyudstedelser

Kunder

EKF havde i alt 750 kunder ultimo 2018.

Udvikling i antal kunder

+ Fra 2017 er der medregnet kunder fra produktporteføljen short-term genforsikring. Short-term genforsikring er et produkt, hvor EKF tilbyder genforsikring til det private kreditforsikringsmarked. I 2017 er der indregnet 58 kunder fra short-term genforsikring, og for 2018 er der indregnet 45 kunder fra short-term genforsikring.

Kunder fordelt på brancher 2018 i procent

EKF’s kunder fordeler sig over mange forskellige brancher. I 2018 udgjorde handel og transport næsten en fjerdedel. Industriproduktion omfatter bl.a. maskin-, møbel- samt metalindustri og udgjorde 24 pct. ved udgangen af 2018.

5-årsoversigt

| BELØB I Mio. kr. | 2018 | 2017 | 2016 | 2015 | 2014+ |

| Bruttopræmier | 2.080 | 890 | 1.202 | 874 | 1.613 |

| Forsikringsteknisk resultat før administrationsomkostninger | 535 | 553 | 269 | 375 | 153 |

| Resultat fra udlånsvirksomhed før administrationsomkostninger | 212 | 275 | 231 | 280 | - |

| Årets resultat | 618 | 598 | 467 | 162 | 378 |

| Foreslået udbytte ++ | 140 | 140 | 125 | - | - |

| Forsikringsmæssige hensatte forpligtelser, netto | 5.005 | 3.800 | 4.991 | 4.820 | 5.937 |

| Egenkapital | 7.856 | 7.612 | 7.140 | 6.674 | 6.453 |

| Balancesum | 28.037 | 26.834 | 30.099 | 30.318 | 12.755 |

| Nyudstedte garantier, kautioner og udlån | 33.683 | 11.507 | 13.885 | 14.098 | 15.222 |

| Garantiansvar, efter genforsikring | 54.479 | 38.248 | 41.515 | 38.591 | 56.359 |

| Genforsikret ansvar | 18.963 | 12.631 | 12.589 | 10.397 | 9.379 |

| Udlån +++ | 10.696 | 12.627 | 13.782 | 14.549 | - |

| Tilbudsansvar | 5.253 | 7.453 | 14.952 | 9.313 | 16.078 |

| Administreret portefølje ++++ | 93.230 | 74.456 | 86.792 | 77.426 | 86.898 |

| Gennemsnitligt antal medarbejdere | 131 | 124 | 124 | 119 | 109 |

| Nøgletal, procent | |||||

| Egenkapitalandel | 28,0 | 28,4 | 23,7 | 22,0 | 50,6 |

| Hensættelsesandel | 9,2 | 9,9 | 12,0 | 12,5 | 10,5 |

| Andel nødlidende garantier og udlån | 3,0 | 3,1 | 6,1 | 6,5 | - |

| Hensættelses-/nedskrivningsprocent på nødlidende garantier og udlån | 53,3 | 55,3 | 47,0 | 48,3 | - |

| Hensættelses-/nedskrivningsprocent | 1,6 | 1,7 | 2,9 | 3,1 | - |

| Egenkapitalforrentning | 8,0 | 8,1 | 6,8 | 2,5 | 6,0 |

| Kapitaldækning | 7,5 | 9,4 | 6,9 | 8,0 | 7,0 |

| Administrationsomkostninger i forhold til administreret portefølje | 0,209 | 0,240 | 0,203 | 0,223 | 0,188 |

| Antal kunder i forhold til antal medarbejdere (stk.) | 5,73 | 6,20 | 5,65 | 5,84 | 5,87 |

+ Sammenlægningen af Eksportlåneordningen og EKF blev gennemført med virkning fra 1. januar 2016. Oversigten er tilpasset sammenlægningen for 2015 og 2016, men ikke for tidligere år.

++ Foreslået udbytte godkendes af erhvervsministeren i forbindelse med forelæggelse af årsrapporten og resultatdisponeringen på virksomhedsmødet. Herefter kan udbytte udbetales til ejer.

+++ Nedskrivning til forventet tab ifølge IFRS 9 er ikke tilpasset sammenligningstallene fra 2014-2017.

++++ Administreret portefølje er EKF’s ansvar på garantier, kautioner, udlån og betingede tilbud. Opgørelsen er inklusive ansvar under Ordningen for Blandede Kreditter samt Investeringsgarantier udstedt af Udenrigsministeriet før 2007. Den er desuden tillagt det ansvar, som EKF har genforsikret hos andre eksportkreditinstitutter eller private kreditforsikringsselskaber.

Definitioner på hoved- og nøgletal

2018 var første år med EKF-strategien "Vækst med omtanke"

2018 var det første år med den nye EKF-strategi "Vækst med omtanke". Året har budt på en række strategiske initiativer, der som formuleret i strategien har ”bygget fundamentet” for de kommende års vækst.

Der er i 2018 blevet arbejdet i de fire spor, som strategiens fire must-win-battles har lagt:

Store virksomheder

EKF vil mere med flere og med den enkelte på mere risikofyldte markeder. EKF’s servicekoncept for de store kunder har fået et eftersyn, ligesom der er blevet arbejdet med kortlægning af potentielle nye kunder.

SMV-segmentet

EKF ønsker at understøtte de danske SMV’er i deres internationalisering – med omtanke i form af øget kreditopmærksomhed. Der er i 2018 blevet arbejdet med udvikling af endnu stærkere relationer til kunder, salgskanaler og samarbejdsorganisationer. Sideløbende er der blevet arbejdet med et digitaliseringsprojekt, der skal lette kommunikationen med bankerne om kautionsproduktet.

Vind

EKF vil følge kunderne ud på nye og fjernere markeder – både onshore og offshore. EKF har i delstrategien for vindsegmentet arbejdet med proaktiv relationsopbygning til kunder, sponsorer og internationale banker. Der er globalt udsyn, og særligt mulighederne i Asien for de danske turbineproducenter har været i fokus.

Forretningsudvikling

I betjeningen af EKF's 750 kunder ønsker EKF flere og tættere relationer, et større fokus på forretningsudvikling baseret på input fra kunderne, klar og mere enkel kommunikation samt en øget digitalisering. Der har været brugt særlige ressourcer på at udvikle og modernisere nogle af EKF’s grundlæggende værktøjer. EKF har således i 2018 udviklet en ny præmiemodel, justeret kravene til private købere, udviklet en risikobaseret CSR-tilgang samt moderniseret modellen for dansk økonomisk interesse.

Strategiarbejdet i 2019

EKF vil i 2019 arbejde videre i de fire spor, der skal sikre en vellykket udrulning af strategien:

- Vi vil arbejde opsøgende for at få flere kunder.

- Vi vil understøtte væksten i forretningsomfanget ved at øge vores risikodeling gennem syndikering og genforsikring med finansielle partnere, herunder andre eksportkreditinstitutter.

-

Vi vil implementere en ny visuel identitet og øge vores synlighed gennem øget kommunikation og markedsføring.

- Vi vil styrke vores IT og digitalisering yderligere.

Case: Fra lokal ægproducent til

global eksportsucces

Virksomheden SKOV fra Glyngøre afsætter ventilations- og managementsystemer til animalsk produktion over hele verden. Med proaktiv brug af konkurrencedygtig finansiering fra EKF er de ofte et skridt foran, når ordrer skal lukkes.

I midten af 1960’erne gik ægproducenterne Kristen og Kjeld Skov rundt og var utilfredse med luftkvaliteten i deres stalde. De kunne ikke finde ventilationsanlæg, der kunne sikre indeklimaet i stalde af deres størrelsesorden. Der var ikke andet for end at tage arbejdshandskerne på og producere anlæggene selv.

Det blev starten på virksomheden SKOV i Glyngøre, der i dag er blandt verdens førende på deres felt og leverer ventilationsanlæg og komplette farm management-systemer, der kan kontrollere flere stalde fra centralt hold.

”Der er sket meget siden 1960’erne. Vi har udviklet nye systemer og produkter og er i dag blandt verdens førende leverandører af farm management-systemer. Vi kan levere komplette digitale løsninger, der hjælper vores kunder med at forbedre dyrevelfærden og produktiviteten, og vi kan være med lige fra udvikling og tests til produktion og uddannelse af brugere,” fortæller SKOVs administrerende direktør, Jørgen Yde Jensen.

En af de ting, SKOV gør bedre end konkurrenterne, er at tænke i systemer og tilbyde kunderne komplette løsninger bestående af mekaniske komponenter og avancerede styresystemer.

”En landmand kan koble alle sine staldsystemer op online, og så kan han sidde ved sit skrivebord og styre klimaet i alle sine stalde. Samtidig er vores løsninger nogle af de mest energieffektive på markedet og er derfor billigere at drive.”

Finansiering som nøgle til salg

SKOVs løsninger er så efterspurgte, at de i dag eksporteres til over 80 lande. Glyngøre-virksomheden har datterselskaber i Thailand og Kina, og der er flere lande på tegnebrættet, blandt andet USA og Rusland. I 2018 steg årets omsætning med 22 pct. til 835 mio. kr., og der er håb om fortsat vækst i de kommende år.

”Vi ser positivt på fremtiden, for fødevarebranchen er i konstant vækst. Verdens befolkning stiger og bliver rigere, og det øger efterspørgslen efter fødevarer og specielt animalsk produktion. Derfor er vores marked stort,” fortæller Jørgen Yde Jensen.

På de store markeder er konkurrencen dog ofte lige så stor som potentialet, og det er netop her, EKF kommer ind i billedet. Når der er mange om buddet, kan en finansieringsløsning fra EKF nemlig være afgørende for, om den udenlandske kunde vælger at placere ordren hos den danske virksomhed.

”Jeg tror faktisk, at vi er en af de virksomheder, der arbejder mest proaktivt med EKF-finansiering. Vi har konkret materiale om EKF og træner salgsorganisationen i, at de kan hive EKF-finansieringen op af tasken, hvis der bliver brug for det. Vi tilbyder ikke finansieringen som det første, men hvis der bliver brug for den i løbet af salgsprocessen, skal alle være uddannede i at kunne tilbyde den.”

Sælgerne hos SKOV har flere gange været ude for, at finansieringen har været tungen på vægtskålen. Især på eksotiske markeder, hvor finansieringsomkostningerne er dyre, er EKF’s konkurrencedygtige finansiering god at have med.

”Vi lavede på et tidspunkt et salg til en kunde i Peru, hvor vores sælger oplevede, at en af vores amerikanske konkurrenter havde tilbudt kunden et års finansiering. Det tilbud sad vores peruvianske kunde og viftede med og spurgte, hvorfor de skulle vælge SKOV. Her kunne vores sælger så trække halvandet års finansiering fra EKF op af tasken, og det sikrede os salget,” fortæller Jørgen Yde Jensen.

Jeg tror faktisk, at vi er en af de virksomheder, der arbejder mest proaktivt med EKF-finansiering. Vi har konkret materiale om EKF og træner salgsorganisationen i, at de kan hive EKF-finansieringen op af tasken, hvis der bliver brug for det.

JØRGEN YDE JENSEN

Administrerende direktør i SKOV

Store garantier til projekter

over hele verden

EKF oplevede i det forgangne år en markant stigning i efterspørgslen. En stigning, der primært skyldes deltagelse i finansieringen af en række store vindmølleparker og offentlige anlægsprojekter. Milliardstore forretninger, der fylder godt op i ordrebøgerne både hos de danske virksomheder og hos EKF.

En række udviklingslande er i gang med anlægsprojekter, der skal skabe fundamentet for fremtidig vækst. Det handler om at sikre ordentlig infrastruktur og tilstrækkelig energiforsyning. Men disse lande har ofte svært ved at få adgang til lån på det kommercielle lånemarked, og her har EKF derfor en vigtig rolle at spille.

I 2018 har vi blandt andet bidraget til finansieringen af en transmissionslinje i Angola og tre cementfabrikker i Bangladesh. Det er steder, hvor det ville være vanskeligt at få finansieringen på plads uden deltagelse af offentlige eksportkreditinstitutter som EKF. Blandt de store anlægsprojekter i 2018 var også finansieringen af en motorvej og en hængebro i Tyrkiet og et biogasanlæg i USA.

Nyudstedelser til store virksomheder i højrisikolande

Verdens lande er inddelt i risikoklasser fra 0-7. Højrisikolande er defineret som lande i risikoklasse 6 og 7.

Danmark har den højeste kreditværdighed, man kan få af de internationale ratingbureauer, og EKF er derfor ét af blot otte eksportkreditinstitutter i verden, der nyder godt af den højeste AAA-rating. For mange danske virksomheder er det en vigtig blåstempling at have med i tasken. Især når de skal ud og sælge deres projekter og varer i en verden, hvor prisen på finansiering ofte er et væsentligt købskriterium. Det gælder, uanset om det er staldinventar til Rusland, en kaffefabrik i Vietnam eller en vindmøllepark i Norge, der skal skaffes finansiering til.

I EKF har vi i året, der gik, haft et særligt fokus på at udbygge relationerne og lave flere forretninger med eksisterende kunder. Det handler om at give de danske eksportvirksomheder den bedst mulige finansielle sikkerhed, når de bevæger sig ud på eksportmarkederne. Desuden har virksomhederne i stigende grad fået øjnene op for, at det kan give en konkurrencemæssig fordel at tilbyde sine kunder hjælp til finansieringen. Det gælder i høj grad inden for landbrugsudstyr samt udstyr til fødevare- og cementindustrien.

Udvikling i antallet af nyudstedte garantier og udlån til store virksomheder

Antallet af nyudstedte garantier til store virksomheder i 2018 ligger meget højere end 2017.

Samlet set udgjorde vindfinansiering 75 pct. af EKF’s nyudstedelser i 2018. Helt i front lå Hornsea 1 i Storbritannien. Det er verdens hidtil største vindmøllepark, og her stillede EKF med garantier for 6,7 mia. kr. til flere af de långivende banker. Hertil kommer en række andre vindmølleparker både onshore og offshore i blandt andet Belgien, Sverige, Australien og Mexico. Men også finansieringen af en vindmøllepark i Senegal – den første store vindmøllepark i Vestafrika – hørte til årets mere spektakulære vindudstedelser.

Når der er så stor efterspørgsel efter EKF’s projektfinansiering på vind, så skyldes det ikke mindst, at Danmark er førende inden for vindteknologi, at der er igangsat en række anlæg af store offshorevindmølleparker i Nordeuropa, og at både emerging markets og udviklingslande i stigende grad satser på vindmølleparker på land. I begge tilfælde kan EKF stille med de garantier, der sikrer, at bankerne vil låne penge til projekterne. Dermed er EKF’s garantier med til at sikre, at en del af ordrerne går til danske virksomheder.

Udvikling i vindudstedelser 2015-2018

Case: Vestafrikas største vindmøllepark er ”made in Denmark”

640 mio. mennesker i Afrika vurderes at være uden strøm. Energien er for dyr, og investorerne for bange for at investere i energi i Afrika. Det skal den første store vindmøllepark i Vestafrika, Taiba N'Diaye, lave om på. En park, som EKF har sikret finansieringen af.

46 Vestas-vindmøller skal inden juli 2020 stå klar til at producere strøm svarende til 15 pct. af Senegals nuværende energiforsyning.

EKF har stillet med 910 mio. kr. i form af et eksportlån med en løbetid på 17 år, og det har været med til at sikre, at Vestas fik ordren på møllerne, opførelsen og vedligeholdelse af parken, der får en kapacitet på 158 MW. Det skal forsyne cirka to mio. husstande med strøm og ikke mindst bidrage til at forhindre de hyppige strømafbrydelser, som hovedstaden Dakar er plaget af, og som gør det vanskeligt at udvikle industrien.

Ud over EKF har den amerikanske udviklingsfond OPIC stået for en del af finansieringen. Projektejeren er selskabet Lekela, der har stået for at udvikle en række vindmølleparker i Afrika de seneste år, herunder blandt andet i Egypten, Ghana og Sydafrika. De ser optimistisk på mulighederne:

“Afrikanske lande har nogle af verdens bedste kilder til vedvarende energi. Hvis vi kan udnytte den energi i stor skala, kan vi hurtigt få lukket det afrikanske energiunderskud. Men det forudsætter, at vi mindst får femdoblet investeringskapitalen, og at investorerne accepterer, at der er tale om langsigtede investeringer. Det kræver, at vi har nogle succesfulde energicases at vise frem til investorerne, og her håber vi, at projektet i Senegal kan gøre en markant forskel,” siger administrerende direktør i Lekela, Chris Antonopoulos.

På globalt plan vurderes omkring en mia. mennesker at leve uden adgang til elektricitet, og det er ikke, fordi der ikke er fokus på problematikken. FN’s verdensmål nummer 7 handler netop om at sikre bæredygtig energiforsyning til verdens fattigste inden 2030, og en række afrikanske lande har udviklet ambitiøse energistrategier, der skal sikre, at vedvarende energi bidrager til at skaffe den strømforsyning, der skal danne grundlaget for industriel vækst og udvikling.

Men til trods for at potentialet er stort, kom kun ca. én pct. af Afrikas energi fra vedvarende energi i 2016. I stedet er det fossile kraftværker – herunder kul og diesel – der fylder meget.

”Vindenergi er en hurtig og bæredygtig måde at løse energiunderskuddet, komme ud over afhængigheden af fossile brændstoffer og gøre sig fri af de store udsving i olieprisen. Når man så samtidig tager i betragtning, at onshorevindmølleparker i dag kan opføres og levere strøm til en pris, som kan konkurrere med prisen på kul og dieselgenereret energi, viser det, hvor stort potentialet er for dansk vindeksport til Afrika,” siger vicedirektør i EKF, Christian Ølgaard.

Det statslige senegalesiske energiselskab har indgået en aftale om at aftage vindenergien til en fast pris og sikre forsyningslinjen i hele lånets løbetid. Christian Ølgaard håber, at projektet i Senegal kan komme til at danne skole for andre afrikanske lande:

”Vi oplever, at bankerne og investorerne i stigende grad er interesserede i at deltage i finansieringen af vedvarende energi i udviklingslande. Men når de så begynder at analysere de mange risikoelementer, der er ved at arbejde i lande med høj politisk risiko, ustabil økonomi og dårlig infrastruktur, ja så står de meget ofte af. Det forhold vil vi gerne være med til at ændre på, for det er den slags risiko, vi er eksperter i at afdække i EKF. For os handler det om at bidrage til, at der bliver lavet nogle succesfulde energiprojekter, der kan sikre, at den danske eksport af vindteknologi kommer i spil på nye markeder med stort potentiale," siger Christian Ølgaard.

Når man så samtidig tager i betragtning, at onshore-vindmølleparker i dag kan opføres og levere strøm til en pris, som kan konkurrere med prisen på kul og dieselgenereret energi, viser det, hvor stort potentialet er for dansk vindeksport til Afrika.

CHRISTIAN ØLGAARD

Vicedirektør i EKF

SMV’erne fylder fortsat mest

Med et højt og nogenlunde stabilt antal SMV-kunder er det stadig de små og mellemstore virksomheder, der er flest af i EKF.

Selvom de største af EKF's nyudstedelser gik til finansiering af projekter inden for energi, infrastruktur og byggeri, udgør de små og mellemstore virksomheder stadig den antalsmæssige rygrad i EKF’s forretning. Med en lille nedgang på 27 SMV-kunder er kundetallet stort set status quo. 588 – svarende til ca. 78 pct. – af EKF’s kunder hører hjemme i SMV-segmentet. Samlet blev det til 1,3 mia. kr. i nyudstedelser til danske SMV’er. En lille nedgang i forhold til de 1,5 mia. kr. i 2017.

Kundefordeling 2018

SMV'er udgjorde 78 pct. af EKF’s i alt 750 kunder ultimo 2018.

Kautionerne er populære

Ligesom de foregående år er kautionerne de mest populære produkter blandt SMV'erne. Ud af 338 udstedte garantier, kautioner og lån til SMV’er i 2018 var 183 kautioner. Selv om Danmarks økonomi har det godt, vil mange banker stadig gerne have EKF med som sikkerhed, når de låner penge ud til virksomheders løbende driftsudgifter. En EKF-kaution giver nemlig SMV’ernes banker den nødvendige sikkerhed til at tilbyde virksomhederne kredit.

Sådan foregår EKF's Eksportkaution

Med en kaution overtager EKF størstedelen af bankens risiko, så det bliver mere attraktivt for banken at give kredit til den danske SMV. Med kredit i banken får SMV’en råderum til at sige ja til flere og større ordrer, implementere en vækststrategi eller betale materialer, lønninger og leverandører.

Den næstmest efterspurgte EKF-løsning blandt SMV’erne er Sælgerkreditgarantien. 72 gange i 2018 var en Sælgerkreditgaranti fra EKF den afgørende faktor for, at danske virksomheder kunne sikre ordren ved at tilbyde den udenlandske køber lang kredit. Med en Sælgerkreditgaranti overtager EKF nemlig risikoen på kreditten fra de danske eksportører. Hvis den udenlandske køber ikke betaler som aftalt, får den danske virksomhed erstatning fra EKF.

Høje risici skaber efterspørgsel efter EKF

2018 var et turbulent år på eksportmarkederne, hvor danske eksportører skulle navigere i et verdensbillede med handelskrig, sanktioner, valutauro og usikkerhed om for eksempel Brexit. Det kan være en af grundene til, at der stadig er stor efterspørgsel efter EKF, selvom efterspørgslen traditionelt er størst i nedgangstider for økonomien, fortæller Kim Richter, afdelingsdirektør for små og mellemstore virksomheder i EKF.

”Vi befinder os i en højkonjunktur, og derfor har pengeinstitutterne masser af manøvrerum til at finansiere SMV’erne. Det er godt, for det giver danske virksomheder større muskler til at tage ordrer ind fra udenlandske købere. Men SMV’erne navigerer også i et mere og mere komplekst verdensbillede med stigende risici, og det kan være en del af forklaringen på, at der stadig er stor efterspørgsel efter risikovillig statslig eksportkredit. En anden vigtig årsag er dog også det store arbejde, vi har lagt i at udbrede kendskabet til EKF.”

Vigtigt netværksarbejde

I 2018 har vi fortsat arbejdet med at udbrede kendskabet til statslige eksportkreditter. En af de vigtigste samarbejdspartnere er bankerne, hvor EKF har uddannet ca. 225 Eksportambassadører. Det er erhvervsrådgivere, der gennem ambassadørprogrammet er blevet uddannet i mulighederne med eksportkredit. I 2018 uddannede vi tre nye hold Eksportambassadører.

”Ud over eksportkredit omfatter uddannelsen også en introduktion til vores øvrige samarbejdspartnere i The Trade Council, Erhvervshusene og IFU, og målet er at give Eksportambassadørerne et godt overblik over, hvor danske SMV-eksportører kan få hjælp til at realisere deres eksportdrømme," fortæller Kim Richter.

En måling fra analysebureauet Wilke viser, at Eksportambassadørerne er gode til at dele deres viden ude i bankerne.

"Det er vi glade for, for det betyder, at flere danske SMV’er vil blive mødt af erhvervsrådgivere, der kan vejlede dem i mulighederne for at bruge EKF. Ambassadørprogrammet har givet os en del nye forretninger, så vi skal fortsætte det gode arbejde med at øge kendskabet i bankerne,” siger Kim Richter og fortsætter:

”Partnerskaberne med erhvervshusene, The Trade Council og erhvervsnetværket Connect Denmark spiller også en vigtig rolle i at udbrede kendskabet til EKF. Og så gør vi meget for at opdyrke nye netværk og være til stede på relevante konferencer. For eksempel var vi igen i år partnere på Børsen Gazelle for at vise flaget for de danske vækstvirksomheder.”

Gang i de nye tiltag

I slutningen af 2017 lancerede EKF flere nye tiltag for at brede eksportkreditterne længere ud, og i 2018 blev de nye muligheder så småt taget i brug.

”I 2018 udstedte vi den første kaution til en turismevirksomhed. Det var en dansk campingplads, der manglede finansiering til en større modernisering. Bankerne har været tilbageholdende med lån til branchen, da den er meget sæsonbetonet og vejrafhængig, så det er godt at se, at EKF’s garantier og kautioner også kan bidrage til væksten her,” siger Kim Richter.

Derudover har EKF for første gang oplevet at deltage i en forretning, hvor en udenlandsk virksomhed hellere ville lease dansk udstyr end at købe det. EKF lancerede Garanti for Operationel Leasing i starten af 2018.

”Flere virksomheder har henvendt sig for at høre om de nye muligheder – både leasing og turisme. Det er godt at se, at de nye tiltag bliver positivt modtaget, men helt i tråd med erfaringerne fra andre nye tiltag – for eksempel InnovFin-ordningen, der netop er blevet forlænget – tager det tid, før de vinder indpas hos kunderne.”

InnovFin-ordningen er et tilbud til innovative virksomheder om kautioner og lån til lave præmiesatser og blev introduceret i 2016 i samarbejde med Den Europæiske Investeringsfond.

I 2018 arbejdede vi også på at udbrede kendskabet til Shopping Lines. Det er en proaktiv indsats, hvor EKF ved at tilbyde kredit til strategiske udenlandske købere hjælper med at åbne døre for danske eksportører. Køberne kan bruge kreditten til at handle hos flere danske leverandører, hvilket specielt for de danske SMV-eksportører letter adgangen til eksportfinansiering.

Indsatsen koordineres tæt med The Trade Council og relevante brancheorganisationer. Vi har gennemført initiativer i Kina for vindunderleverandører og i Brasilien for landbrugs- og fødevarevirksomheder, og i foråret besluttede regeringen at inkludere initiativet i deres vækststrategi for 2018-2020 som et udspil til at øge finansieringsmulighederne for danske investeringer på vækst- og volumenmarkeder.

”Shopping Lines blev i 2017 præsenteret for nogle store landbrugskooperativer i Brasilien. Det blev positivt modtaget, og vi forventer, at de første kontrakter kommer på plads i løbet af første halvår 2019. I 2018 har vi sammen med Dansk Industri, Landbrug & Fødevarer og den danske ambassade i Mexico arbejdet på at introducere konceptet i Mexico. I januar 2019 har den første danske delegation besøgt ni mexicanske købere, hvor flere danske virksomheder blev matchet med potentielle kunder. Derudover genbesøger vi brasilianske kooperativer i marts 2019. Det tager tid at få så store kontrakter på plads, men vi håber at se de første forretninger i løbet af 2019,” fortæller Kim Richter.

Sidst men ikke mindst igangsatte EKF i november 2018 et digitaliseringsprojekt, der – når det bliver taget i brug i 2019 – skal lette kommunikationen med bankerne om kautioner til danske SMV’er.

I 2018 udstedte vi den første kaution til en turismevirksomhed. Det var en dansk campingplads, der manglede finansiering til en større modernisering. Bankerne har været tilbageholdende med lån til branchen, da den er meget sæsonbetonet og vejrafhængig, så det er godt at se, at EKF’s garantier og kautioner også kan bidrage til væksten her.

KIM RICHTER

Afdelingsdirektør for SMV & Klima i EKF

Case: Fødevarevirksomheden Carnad gør små krabber til stor succes

Det kan være dyrt for en lille virksomhed at have succes hos de store internationale kunder. For store kunder kræver ofte lange kredittider. Når man så samtidig starter sin virksomhed op i efterdønningerne af finanskrisen, har tekniske vanskeligheder og brug for at afdække en eksportrisiko, er der behov for at gå nye veje. For fødevarevirksomheden Carnad blev løsningen en eksportkaution fra EKF.

”Se, om I kan finde på noget med dem her,” lød beskeden på djærvt jysk fra de to Limfjordsfiskere, der netop havde afleveret 25 kg levende strandkrabber i kølerummet hos Carnad. En virksomhed, der har specialiseret sig i at producere fond, som primært eksporteres til mindre virksomheder i Asien og til store fødevarevirksomheder i Europa.

De 25 kg strandkrabber blev startskuddet til et forsøg med at skabe et nyt eksportprodukt, der ikke bare skulle kunne sælges, men som også skulle bidrage til at løse et lokalt problem for Limfjordsfiskerne.

For de små, uappetitlige krabber udvikler sig nærmest eksplosivt i de danske fjorde, hvor de sætter sig i fiskernes garn og ødelægger de muslingebanker, som Limfjorden er så kendt for.

80-120 tons krabber

”Vi har et meget fleksibelt anlæg, der kan håndtere alle typer af animalske råvarer, og som hurtigt kan omstilles til at lave nogle forsøgsproduktioner,” siger Johnny Koch, der er direktør i Carnad.

Målet med krabbefiskeriet blev at producere og sælge en fond, der smagsmæssigt lægger sig så tæt op ad smagen af grundingrediensen i hummersuppe, at selv erfarne kokke ikke kan smage forskel. Det er lykkedes. I dag er to fiskere beskæftiget på fuld tid i sommerhalvåret med at levere krabber til Carnad.

Det bliver til 80-120 tons krabber om året, og efterspørgslen ikke bare på krabbefond, men også på virksomhedens øvrige produkter stiger år for år. Men eksportsuccesen koster.

”Udfordringen er, at både vores kunder og vores ordrer bliver større og større, og det gør kravet til vores likviditet også. Hvor vi tidligere kunne klare os med betalingsfrister på 30 dage til vores små kunder, så stiller de store fødevarevirksomheder krav om 180 dages betalingsfrist,” siger Johnny Koch.

Carnad er kendetegnet ved, at deres fond og pulver er baseret på rene råvarer og ikke kunstige smagsstoffer. Virksomheden er desuden begyndt at udvikle økologiske produkter, og de arbejder konstant med internationale fødevaregiganter om at udbrede produkterne til nye områder af fødevareindustrien.

Eksportkaution blev løsningen

Både banken og investorerne har været tålmodige og har løbende fulgt virksomheden. De kunne se, at der var vækst, men også at der var udfordringer i produktionen. Derfor holdt de igen.

”De første år var en katastrofe. Vi startede i 2009 lige efter finanskrisen, og vi havde en masse tekniske udfordringer. Jeg var overbevist om, at hvis vi havde det rigtige produkt til den rigtige pris, skulle det nok sælge, så vi ansatte sælgere til at opdrive markederne i Asien. Men det er langsommeligt og krævende at drive nye kunder op i fødevaresektoren, og hverken bestyrelsen eller banken syntes, vi var modne til at finansiere med lån,” forklarer Johnny Koch, der nu selv har påtaget sig ansvaret for salget.

Den gode nyhed er, at kunderne selv er begyndt at ringe til virksomheden. Den dårlige nyhed er, at væksten i omsætning har lagt yderligere pres på virksomhedens likviditet.

Det var Carnads bestyrelsesformand, Asbjørn Berge, der foreslog at tage kontakt til EKF for at få hjælp til finansieringen.

”Han hørte, at vi begyndte at sige nej til kunder, fordi vi ikke havde råd til de lange kredittider, så han foreslog os at søge hjælp hos EKF."

Da først Carnad i samråd med banken havde taget kontakt til EKF, gik det stærkt. Virksomheden blev vurderet på baggrund af tre års regnskaber, og i tæt dialog med banken blev det besluttet at lave en treårig kaution for en driftskredit, der kan håndtere en vækst i omsætningen på mellem 10 og 20 pct. om året. Det, at halvdelen af risikoen blev dækket af EKF, gjorde banken villig til at udstede et lån.

Udfordringen er, at både vores kunder og vores ordrer bliver større og større, og det gør kravet til vores likviditet også. Hvor vi tidligere kunne klare os med betalingsfrister på 30 dage til vores små kunder, så stiller de store fødevarevirksomheder krav om 180 dages betalingsfrist.

JOHNNY KOCH

Direktør i Carnad

CSR i EKF

EKF arbejder vedvarende på at integrere hensyn til mennesker og miljø i strategi og forretningsprocesser. Det er en naturlig konsekvens af, at vi som eksportkreditinstitut skal leve op til en række internationale standarder, der gælder for statslige eksportkreditinstitutter i OECD.

Inden for rammerne af lov om EKF Danmarks Eksportkredit arbejder EKF for hensyntagen til miljø og mennesker i dansk eksport. Baseret på de internationale regelsæt for CSR (corporate social responsibility) sætter vi standarder for os selv, de danske eksportører, de udenlandske købere og de finansielle institutioner, vi samarbejder med. EKF’s CSR-politik spiller ikke bare en afgørende rolle i forhold til de projekter, vi er med til at finansiere. Den bestemmer også miljø- og medarbejderforhold for vores egen virksomhed i Danmark.

I EKF har vi mange års erfaring i at tolke og anvende de internationale standarder, som vi i lighed med alle andre eksportkreditinstitutter skal efterleve. I 2018 har vi arbejdet med at dele vores erfaring med vores internationale kolleger og samarbejdspartnere. Det gør vi dels for at sikre ensartede konkurrencevilkår for danske og udenlandske virksomheder, dels fordi vi mener, de internationale standarder er vigtige for en ansvarlig vækst.

I 2018 har EKF udviklet og integreret en ny politik for CSR, som definerer vores ambitioner og forpligtelser. I praksis betyder det, at EKF stiller krav til, at de forretninger, vi indgår i, lever op til internationale standarder som IFC Performance Standards, OECD Common Approaches, OECD Multinational Enterprise Guidelines, UN Global Compact og FN’s Retningslinjer for Menneskerettigheder og Erhvervsliv.

Arbejdet med CSR starter således allerede i den tidlige dialog med en potentiel kunde og følger derefter en forretning igennem hele den periode, hvor EKF er involveret og har mulighed for at påvirke den. Vi sørger for at integrere miljø, menneskerettigheder og social bæredygtighed allerede i de første screeninger, i vores risikovurderinger og i den løbende opfølgning. Formålet er at sikre, at det tydeligt fremgår, hvordan CSR skal integreres i forretningen. Ofte bidrager EKF’s krav til at højne projektets standarder for miljø og social bæredygtighed. De krav følger vi løbende op på, og det er blandt andet det, vi forstår ved navnet på vores strategi: Vækst med omtanke.

Opfyldelse af CSR-krav er en betingelse

EKF er med i ca. 1.100 eksportforretninger i mere end 100 lande. Ofte i lande med andre traditioner og reguleringer af miljø, arbejdsforhold og sociale vilkår end i Danmark. Derfor er opfyldelse af kravene en betingelse for EKF’s deltagelse i finansieringen.

Det er et omfattende og tidskrævende arbejde at sikre efterlevelse af standarderne, og i mange tilfælde er arbejdet forbundet med både rådgivning og kapacitetsopbygning på de enkelte projekter. For at undgå misforståelser arbejder EKF løbende på at skabe en transparent og håndgribelig proces i arbejdet med CSR.

I henhold til OECD Common Approaches klassificerer EKF projekter som henholdsvis A-, B- og C-projekter. Klassificeringen angiver, hvilket niveau af undersøgelse og vurdering et projekt kræver. A-projekter kræver en gennemgribende vurdering af miljø og social bæredygtighed, mens B-projekter typisk er mindre og har færre påvirkninger og dermed ikke kræver samme omfang af vurdering. C-projekter er forretninger med meget lav eller ingen påvirkning af miljømæssige og sociale forhold.

I 2018 indgik EKF i syv projekter klassificeret som A-projekter og 21 projekter klassificeret som B-projekter. 16 var vindprojekter, fire var cement, seks var infrastruktur og forsyningsvirksomhed, ét var biogas, og ét var et industriprojekt. Endelig monitorerer og håndterer EKF’s CSR-afdeling løbende 114 garantisager fra de foregående år.

Læs mere om EKF’s CSR-arbejde og vores forpligtelser i forhold til miljø og social bæredygtighed på ekf.dk.

Her kan du blandt andet finde uddybende information om de internationale standarder, som EKF skal efterleve, og læse mere om metoderne til beregning eller opgørelse af miljø og sociale forhold for EKF’s forretningsportefølje.

Opfølgning

Opfølgning på kravene om miljø og social bæredygtighed er lige så vigtigt som opfølgning på finansielle forhold. Vi prioriterer derfor både interne ressourcer og konsulenthjælp til at sørge for, at projekterne lever op til internationale standarder.

Cementprojekt i Bangladesh

I 2018 deltog EKF i et cementprojekt i Bangladesh. Her oplevede vi en række problemer, der skulle løses, for at vi kunne gå ind i projektet. Det varierede fra manglende beskyttelsesudstyr til et utilstrækkeligt miljø- og sundhedsstyringssystem. Efter at have etableret de nødvendige kontakter og kommunikationskanaler blev systemer og praksis forbedret betragteligt, inden midlerne blev frigivet.

Sagen understreger effekten af at kræve overholdelse af internationale standarder for miljø og mennesker. Dermed får virksomheder ikke kun adgang til finansiering. Det hjælper dem også til at højne standarden og opfylde de internationale krav. Det åbner nye markedsmuligheder og sikrer investeringer.

Miljøforhold i EKF

EKF sætter et begrænset miljømæssigt fodaftryk. Den væsentligste påvirkning er relateret til forbruget af energi og vand. Såvel affaldsmængder som ressourceforbrug ligger forholdsvis konstant sammenlignet med tidligere år.

| Affald og ressourceforbrug | 2018+ | 2017++ | 2016 | 2015 | 2014 |

| Affald (ton/år) | 20 | 22 | 20 | 20 | 22 |

| Elektricitetsforbrug (MWh/år) | 243 | 240 | 250 | 257 | 265 |

| Varmeforbrug (MWh/år) | 210 | 210 | 216 | 221 | 235 |

| Vandforbrug (m3/år) | 899 | 899 | 863 | 859 | 659 |

| + Ikke alle data er tilgængelige på tidspunktet for afrapporteringen. Data er i disse tilfælde baseret på det foregående år. | |||||

| ++ Data for det foregående år afspejler faktisk forbrug og kan derfor afvige fra det estimerede forbrug afrapporteret tidligere. | |||||

Nedenstående figur viser EKF’s CO2-udledning i forbindelse med forbrug og transport. Det samlede CO2-ækvivalent-bidrag for 2018 lyder på 730 ton. Bidraget fra flytransport på 630 ton udgør langt den største del, hvilket hænger sammen med de mange forhandlinger, herunder CSR-forhold, som EKF er involveret i i forbindelse med projekter forskellige steder i verden. Tallet viser en mindre stigning fra 2017, som dog skal ses i sammenhæng med, at EKF's forretningsomfang og medarbejderantal vokser.

CO2-udledninger som følge af EKF’s forbrug og befordring

og egen bil","Varmeforbrug+","Elektricitets-

forbrug++","Flyrejser"],"gridLineColor":"#ddd","title":{"style":{"color":"#636362","fontFamily":"Verdana, sans-serif","fontSize":12}},"labels":{"style":{"color":"#636362","fontFamily":"Verdana, sans-serif","fontSize":12},"format":"{value}"},"lineColor":"#ffffff","tickColor":"#ffffff","tickInterval":1},"yAxis":{"categories":["0","50","100","150","200","250","300","350","400","450","500","550"],"gridLineColor":"#ddd","gridLineWidth":1,"title":{"text":" Ton","style":{"color":"#636362","fontFamily":"Verdana, sans-serif","fontSize":12}},"opposite":false,"labels":{"style":{"color":"#636362","fontFamily":"Verdana, sans-serif","fontSize":12},"format":"{value}"},"lineColor":"#ffffff","tickColor":"#ffffff","tickInterval":100},"colors":["#80b13d","#e2e487","#9b9b9b","#a1c15d","#5c8732","#c4c5c5","#c9d887","#3f5f23","#636362","#e2e2e3"],"title":{"text":" ","align":"center","style":{"color":"#636362","fontFamily":"Verdana, sans-serif"}},"subtitle":{"align":"center","style":{"color":"#636362","fontFamily":"Verdana, sans-serif"}},"legend":{"enabled":true,"layout":"vertical","align":"right","verticalAlign":"middle","itemMarginTop":20,"borderWidth":0,"padding":10,"itemStyle":{"color":"#636362","fontWeight":"normal","fontFamily":"Verdana, sans-serif","fontSize":12}},"tooltip":{"enabled":true,"shared":true,"pointFormat":"{series.name}: {point.y}","valueSuffix":" ton

","shadow":true,"backgroundColor":"#ffffff","borderColor":"rgba(0, 0, 0, 0)"}}

+ Ikke alle data er tilgængelige på tidspunktet for afrapporteringen. Data er i disse tilfælde baseret på det foregående år. Emissionerne er udregnet på baggrund af HOFOR's miljødeklaration for fjernvarme i det indeværende år, hvis denne er tilgængelig på afrapporteringstidspunktet

++ Ikke alle data er tilgængelige på tidspunktet for afrapporteringen. Data er i disse tilfælde baseret på det foregående år. Emissionerne er udregnet på baggrund af Energinets miljødeklaration for el leveret til forbrug i Danmark i det indeværende år, hvis denne er tilgængelig på afrapporteringstidspunktet.

EKF's medarbejdere

At være hele Danmarks eksportkreditinstitut med forretninger i over 100 lande er en opgave, der kræver en kompetent og diversificeret medarbejderstab. Det har vi i EKF. En karriere her er en mulighed for at udvikle sig i en virksomhed med store ambitioner og for at bidrage til væksten og velstanden i Danmark.

EKF’s fornemste opgave er at hjælpe danske eksportvirksomheder frem i verden. Men mantraet gælder også for vores medarbejdere. Vi ønsker at fremstå som en kundeorienteret og resultatskabende finansiel virksomhed, der bygger på engagement, faglighed og troværdighed. Vi har forretninger med både store og små danske virksomheder i over 100 forskellige lande, og de globale udfordringer, vores kunder møder, er mere komplekse end nogensinde før. Derfor er vi en videnstung virksomhed, der tager vores medarbejderes faglighed og løbende kompetenceudvikling meget seriøst. Vi afsætter hvert år et anseeligt beløb til kompetenceudvikling, for det er medarbejderne, der er grundlaget for EKF's fortsatte succes.

Vi ønsker også at tiltrække og fastholde de bedste medarbejdere. Vores forretninger er vokset betydeligt de seneste år, og kompleksiteten er steget. Derfor bød vi i 2018 velkommen til 11 nye medarbejdere, og de medvirkede til, at vi gennemsnitligt havde 131 medarbejdere i det forgangne år.

Medarbejderne gør en forskel

Som medarbejder i EKF er man en del af en organisation med en stor kontaktflade i både Danmark og udlandet. Vi arbejder i et spændende, internationalt miljø, hvor vi dagligt samarbejder med virksomheder, banker og ambassader verden over samt internationale organisationer som EU og OECD.

Det giver vores medarbejdere en travl og spændende hverdag med internationalt udsyn, hvor der skal leveres løsninger af høj kvalitet og ofte med stramme deadlines.

EKF’s medarbejdere møder nogle af de mest engagerede og talentfulde mennesker i Danmark og rundtomkring i verden, når de arbejder på at skabe succes for vores kunder. Ofte er garantien eller kautionen fra EKF afgørende for, at der bliver sat underskrifter på kontrakter til danske eksportører. På den måde er vores arbejde med til at skabe vækst og arbejdspladser i Danmark, og det er helt centralt for os. Sammen med gode arbejdsforhold er det en af de vigtigste årsager til, at vi har en gennemsnitlig anciennitet på syv år, og at vi fortsat oplever stor interesse for at arbejde i EKF.

Gode arbejdsforhold

Vi bestræber os på at skabe de bedst mulige forhold for vores medarbejdere. I EKF tror vi nemlig på, at trivsel på arbejdspladsen og et godt arbejdsmiljø modvirker fravær og skaber engagerede og tilfredse medarbejdere. Vi har travlt og er ambitiøse, men vi har det også sjovt. Omgangstonen i huset er uformel, og vi har en flad struktur med kort vej mellem medarbejdere og ledelse.

Der er høje forventninger til medarbejdere i EKF, men som medarbejder har man stor indflydelse på arbejdets indhold og planlægningen af dagen. Hver dag bringer nye, krævende udfordringer, men vi gør samtidig vores ypperste for at sikre den vigtige balance mellem arbejdet og fritids- og familieliv.

Kønsmæssig sammensætning af EKF's ledelse

I EKF støtter vi princippet om ligelig repræsentation af køn i det øverste ledelsesorgan, hvilket udgøres af EKF’s bestyrelse. Vi anerkender behovet for mangfoldighed i ledelsen, fordi vi tror på, at det skaber de bedste forretningsmæssige resultater. Som selvstændig offentlig virksomhed er vi omfattet af ligestillingslovens bestemmelser om, at den øverste ledelse bør have en afbalanceret sammensætning af mænd og kvinder.

Da andelen af kvinder i EKF's bestyrelse udgør 33 pct. (29 pct. eksklusive medarbejdervalgte bestyrelsesmedlemmer) og således lever op til kravet om en afbalanceret sammensætning, har vi ikke opstillet et måltal herfor.

EKF har en politik for ligelig repræsentation af køn i ledelsen. Politikken dækker alle ledelseslag i organisationen. I chefgruppen i EKF udgør de kvindelige ledere 42 pct. af den samlede ledergruppe. Vi har et ønske om at øge andelen af kvindelige ledere i vores chefgruppe, og derfor støtter vi kvinder i at vælge ledervejen. Det gør vi ved at tilstræbe repræsentation af kvinder i rekrutteringsprocessen til lederstillinger i EKF, under forudsætning af, at kandidaten opfylder de opstillede kompetencekrav. Herudover sikrer vi internt, at ledervejen bliver diskuteret med potentielle kvindelige ledere i forbindelse med karrieredrøftelse ved den årlige medarbejderudviklingssamtale.

Antal medarbejdere i EKF (gennemsnit)

Grafen er baseret på gennemsnittet af antal medarbejdere efter ATP-metoden.

Selskabsledelse

EKF tilrettelægger ledelsen af EKF og vores aktiviteter i overensstemmelse med EKF’s formål, som er defineret i lov om EKF Danmarks Eksportkredit. Heri fremgår det, at EKF skal fremme danske virksomheders mulighed for eksport og internationalisering, deltagelse i den globale værdikæde og opdyrkelse af nye markeder gennem international konkurrencedygtig finansiering og risikodækning.

En del af denne tilrettelæggelse medfører, at EKF følger anbefalingerne for udøvelse af ejerskab og god selskabsledelse i statslige selskaber, som er beskrevet i statens ejerskabspolitik 2015.

Med EKF’s status som selvstændig offentlig virksomhed har den danske stat gennem Erhvervsministeriet den endelige myndighed over virksomheden inden for de rammer, der er fastlagt i lovgivningen.

EKF’s bestyrelse varetager EKF’s overordnede og strategiske ledelse og fører tilsyn med direktionen. Bestyrelsens opgaver og ansvar fastlægges overordnet gennem en forretningsorden for bestyrelsen. Direktionen står for den daglige ledelse af EKF og skal derved følge de retningslinjer og anvisninger, som bestyrelsen angiver.

Bestyrelsen består af ni medlemmer, hvoraf syv er ministerudpegede, og to er medarbejdervalgte. Der gennemføres, i tråd med statens ejerskabspolitik samt anbefalingerne for god selskabsledelse, en årlig selvevaluering af bestyrelsen. Spørgerammen, som formandskabet har godkendt, var i år udvidet med enkelte spørgsmål baseret på de nyeste anbefalinger fra Komitéen for god Selskabsledelse. Spørgsmålene er inddelt i følgende kategorier: Arbejdsklima og samarbejdet med EKF, Bestyrelsesarbejdet, Kompetencer, Formandens rolle samt Generelle spørgsmål. Selvevalueringen blev gennemført i oktober 2018. EKF påtænker i tråd med anbefalingerne fra Komitéen for god Selskabsledelse at inddrage ekstern bistand til evalueringen hvert tredje år.

Det fremgår af lov om EKF Danmarks Eksportkredit, at bestyrelsens medlemmer tilsammen skal have de nødvendige kompetencer til at varetage virksomhedens formål, herunder den fornødne kreditfaglige, finansielle, forretningsmæssige, ledelsesmæssige og økonomiske indsigt. EKF gennemfører i forbindelse med bestyrelsesevalueringen en kortlægning af bestyrelsens kompetencer, hvilket også skete i 2018. Bestyrelsesevalueringen, inklusive kortlægningen af bestyrelsens kompetencer, blev forelagt Erhvervsministeriet i december 2018.

I henhold til EKF’s vedtægter afholdes bestyrelsesmøder mindst fire gange om året. Der har i 2018 været afholdt syv fysiske bestyrelsesmøder og et telefonisk bestyrelsesmøde. Der er endvidere blevet afholdt et todages bestyrelsesseminar.

Bestyrelsen har to underudvalg: Revisions- og Risikoudvalget og Aflønningsudvalget. Medlemmer af udvalgene samt udvalgenes kommissorier fremgår i overensstemmelse med statens ejerskabspolitik af EKF’s hjemmeside www.ekf.dk.

Der har været afholdt fire fysiske møder og fem telefoniske møder i Revisions- og Risikoudvalget og fire møder i Aflønningsudvalget.

Formandskabet afholder, som fastlagt i det strategiske ejerskabsdokument for EKF, kvartårlige møder med Erhvervsministeriet og aflægger i den forbindelse en omfattende og detaljeret rapportering om virksomhedens strategiske forhold og opfølgning på EKF’s driftsresultater med mere.

Se yderligere om honorarer i note 6 til resultatopgørelsen og bestyrelsens andre hverv mv. i afsnittet "EKF's bestyrelse".

EKF anvender statens ejerskabspolitik

Som en selvstændig offentlig virksomhed anvender EKF statens ejerskabspolitik som kodeks for god selskabsledelse.

Ejerskabspolitikken indeholder en lang række konkrete anbefalinger og forventninger til statens ejerskabsudøvelse og de statslige selskabers adfærd.

EKF har som mål at opfylde alle anbefalinger i statens ejerskabspolitik. Det er lykkedes i 2018.

EKF kan i henhold til statens ejerskabspolitik oplyse, at EKF’s bestyrelse afholder otte møder årligt.

Statens ejerskabspolitik kan findes på Finansministeriets hjemmeside.

Intern risikostyring

i EKF

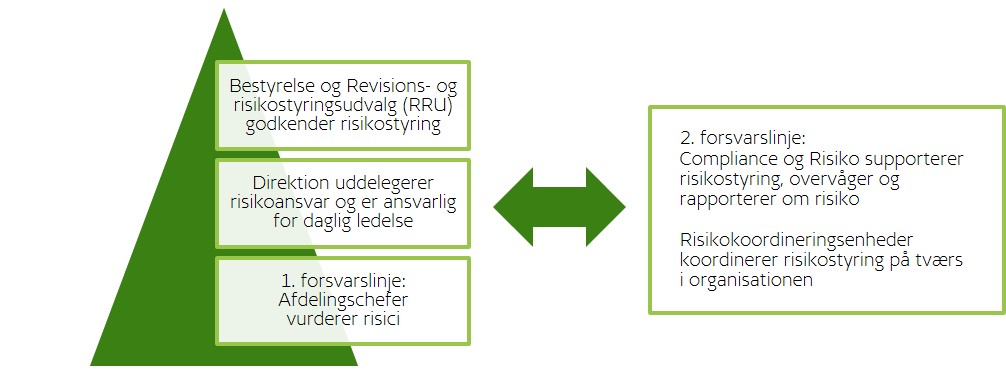

Bestyrelsen har ansvaret for de overordnede rammer for EKF’s forretning. Det er vigtigt at sikre, at EKF har de nødvendige procedurer for risikostyring, regnskabsaflæggelse og kapitalberedskab, samt at EKF overholder gældende lovgivning. Risikostyringen skal styre de iboende risici i EKF’s forretningsmodel og reducere risici mest muligt. Det er forudsætningen for, at EKF kan tilbyde finansiering til danske eksportører og deres købere på konkurrencedygtige vilkår.

Kontrolmiljø

EKF arbejder aktivt med risikostyring før, under og efter garanti- og låneudstedelsen. Organisationen er indrettet efter de grundlæggende principper for risikostyring. Bestyrelsen vedtager de overordnede regelsæt i en række politikker. Direktionen varetager implementeringen af rammerne for risikoeksponeringen i forretningen og er ansvarlig for den løbende risikostyring. I tæt samarbejde med første forsvarslinje, afdelingscheferne, vurderer og håndterer direktionen de risici, som er knyttet til de enkelte forretningsaktiviteter. EKF gør desuden brug af tværgående risikokoordineringsenheder og risikostyringsfunktioner, som fungerer som anden forsvarslinje.

Risikostyring

Risikovurdering

Bestyrelsen har nedsat et revisions- og risikostyringsudvalg (RRU), som skal forberede bestyrelsens beslutninger vedrørende alle forhold, der relaterer sig til regnskab, revision og risiko. Sammen med bestyrelsen og direktionen har udvalget en overvågende og rådgivende funktion i risikostyringen i EKF.

Risikovurdering

Bestyrelsen har fastlagt en række principper for styring af EKF’s risici i en politik for risikostyring. Bestyrelsen gennemgår en gang årligt en samlet vurdering af EKF’s finansielle og operationelle risici. I den forbindelse vurderer bestyrelsen tiltag til reduktion af risici, EKF’s organisation og risikostyring.

Regnskabsaflæggelsen

Bestyrelsen, RRU og direktionen vurderer årligt processen for regnskabsaflæggelsen. Denne proces indeholder kontroller af data, systemer og procedurer samt overholdelse af lovgivningen. Endvidere indebærer processen, at EKF tager stilling til funktionsadskillelse og behovet for iværksættelse af nye kontroller.

Risikobillede

EKF’s risikobillede bærer i høj grad præg af kreditrisici, som er EKF’s største risiko. Kreditrisici består i, at modparter på EKF-garanterede lån, kautioner og direkte udlån misligholder deres betalingsforpligtelser. Forsikringsrisici er risici for tab ud over det forventede niveau på garantiporteføljen. Operationelle risici dækker risici for tab ved utilstrækkelig intern styring af processer og systemer. Ved markedsrisici forstås risici for tab ved ændringer i de finansielle markeder, fx rente- og valutarisici.

EKF har beskrevet yderligere risici forbundet med investeringer, likviditet og swapmodpartsrisici i note 22 og 24.

Kreditrisici

EKF's formål er at fremme danske virksomheders muligheder for eksport og internationalisering gennem internationalt konkurrencedygtig finansiering og risikodækning. EKF’s engagement er derfor baseret på enten store forretninger, udfordrende markeder eller andre forretningsspecifikke ambitioner, såsom udvidelse af produktlinjer i Danmark. Fordelen for de danske eksportører er, at EKF’s garanti dækker købers betalingsevne. Betaling til den danske eksportør kan også garanteres af en udenlandsk bank eller en suveræn debitor. EKF’s største risiko består således i, at eksportørens kunde ikke har muligheden, evnen eller viljen til at betale.

Garantier, kautioner og udlån

EKF tilbyder garantier, særligt kautioner, køberkreditter og projektfinansiering, når danske eksportører sælger deres varer i udlandet. Herudover kan EKF yde direkte lån til de danske eksportørers kunder i forbindelse med eksport. EKF styrer kreditrisikoen gennem rammerne for kreditvurdering fastsat i kreditpolitikken og produktspecifikke retningslinjer.

Koncentration

EKF’s portefølje er koncentreret om vindmøllebranchen og dækker flere enkelteksponeringer i milliardklassen. Spredning af risici på debitorer, lande og regioner er en central del af EKF’s risikostyring. EKF arbejder med interne pejlemærker for kreditrisici og porteføljekoncentration. Pejlemærkerne overvåger blandt andet koncentrationer på enkeltdebitorer og porteføljens kreditkvalitet sammen med udviklingen i væksten.

EKF benytter genforsikring som et led i både styring af risiko og kapacitet. Genforsikring reducerer kredit- og forsikringsrisikoen og aflaster samtidig kapitalbehovet og frigør kapacitet til udstedelse af nye garantier og lån.

Genforsikring tilfører stor værdi i risikostyringen ved afbødning af store koncentrationer på debitorer og lande i porteføljen. EKF kan samtidig øge sin kapacitet gennem strategisk genforsikring baseret på segmentering af porteføljen. EKF har i 2018 bibeholdt et genforsikringsniveau på over 20 pct. af det samlede engagement.

| BELØB I MIA. KR. | 2018 | 2017 |

| De fem største eksponeringer fratrukket genforsikring | 15,5 | 9,2 |

| Udlån og garantier fratrukket genforsikring | 67,5 | 50,2 |

Bevilling

EKF anvender en bemyndigelsesstruktur med fastsatte grænser for afdelingschefer og direktion. Alle væsentlige sager skal godkendes af bestyrelsen. Bestyrelsens beslutning vedrørende udstedelser af lån og garantier sker på bestyrelsesmøderne.

Fordeling af godkendelser for nyudstedt ansvar 2018

Monitorering